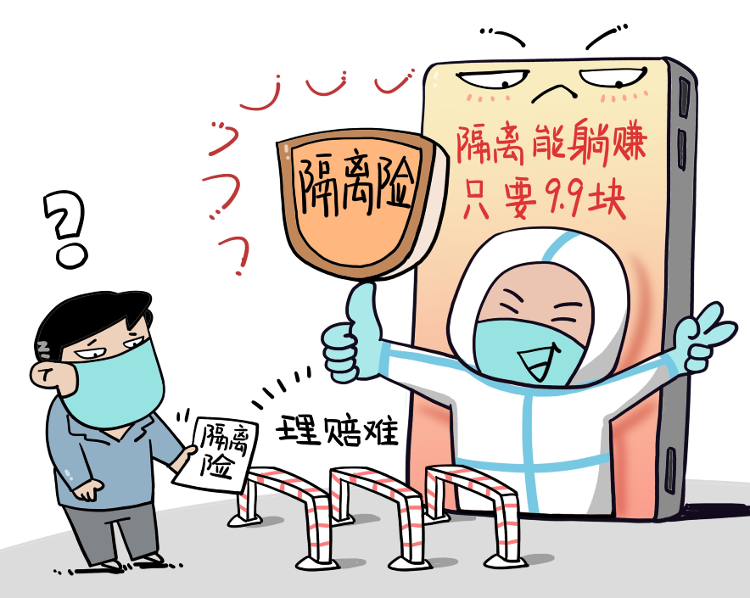

“隔离1天能领200元,让保险公司给你发工资。”最近,“隔离险”在各大社交平台火出圈,投保人交上几十元保费,如在保险期内因新冠疫情被隔离,最高可享受数百元乃至上千元的津贴补助。这类主打“隔离津贴”“防疫补助”的保险产品保障如何?理赔难不难?它是疫情背景下的“安全网”还是“智商税”?

“隔离险”是什么险?

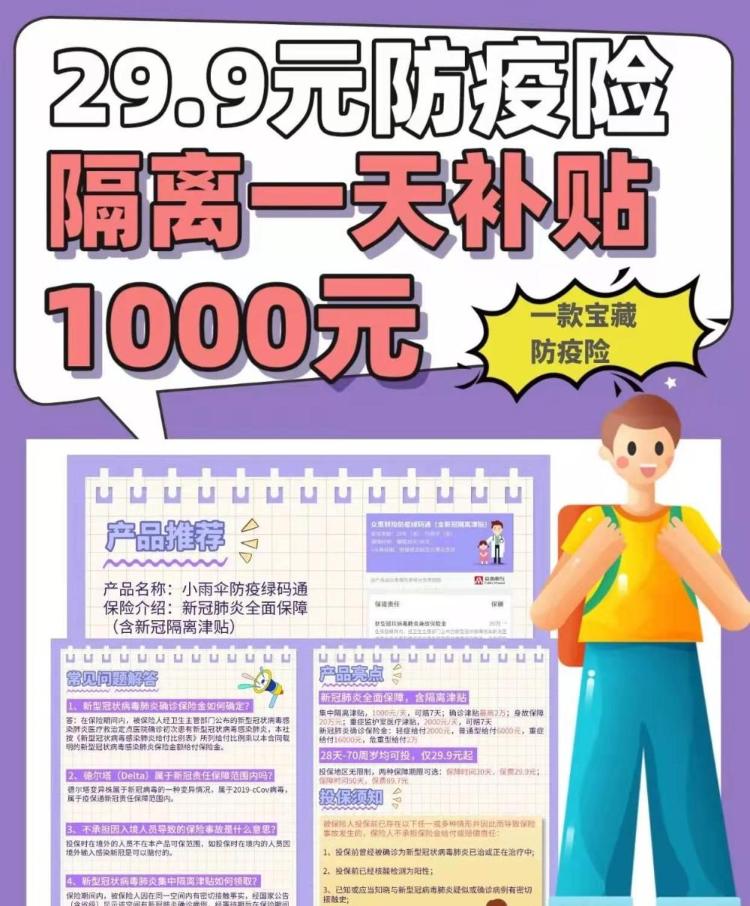

“新冠隔离险”从2021年年中逐渐走进大众视野,此类保险往往同时保障新冠肺炎身故、确诊、隔离以及意外伤害等情况,平均月费从4.9元到数10元不等。“隔离险”保费较低,理赔回报诱人,购买便利等特点,对有需要保障的人群,有较大吸引力,甚至有网友笑称它为“隔离福利”。然而,隔离险真的是“福利”吗?答案是否定的。

需要明确的是,“隔离险”本质是商业保险。2020年2月银保监会提出,禁止保险公司开发新冠肺炎单一责任产品。根据监管要求,市面上的“隔离险”大多是意外险、疾病险的扩展,其承担了包括因疫情防控政策而强制隔离的津贴。作为一种新型的扩展险,“隔离险”销售和理赔中存在一些模糊、易混淆的地带,于是干脆被一些保险公司当成了营销噱头,投保人理赔时直呼上当。

“隔离险”理赔难在哪?

随着“隔离险”的出圈走红,赔付问题也引起了大量讨论。某网络投诉平台上,消费者反映了被隔离却没有产生理赔、退保手续费高昂、理赔证明材料苛刻无法提供、强制购买等问题。

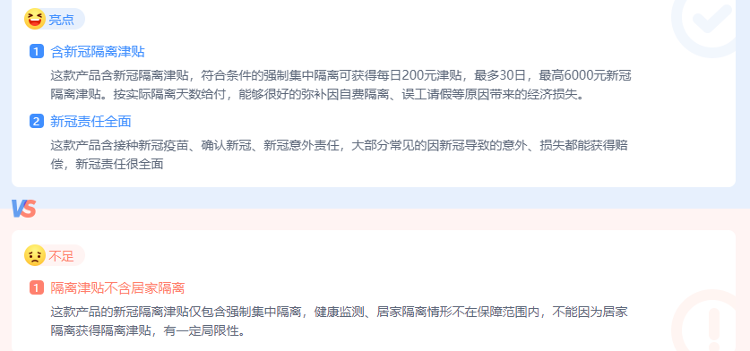

事实上,互联网平台销售的“隔离险”,很大一部分并不直接呈现出全部条款,需要投保者点击查看免赔条款。同时,“隔离险”的免赔条款较多,等待期不赔、居家隔离不赔、从中高风险地区回家隔离不赔、次密接不赔、全域管控不赔等等,并且理赔时要提供集中隔离证明材料,有的要求出自当地防疫部门,有的则要求县级以上甚至省级部门出具,社区和物业提供的证明很可能被拒赔。尽管保险公司会根据赔付情况划重点,但免赔条款往往并不醒目,对免赔的介绍不够详尽,因此产生诸多“买易赔难”现象。

消费者张女士投诉称,去年8月她购买了众安保险推出的“新冠隔离疫情津贴险”,投保页面上标明,对因交通工具与新冠患者接触而被集中隔离的有1000元/天的高额补贴。然而,在理赔时她才发现掉坑里了,条款中将免费隔离列为免赔责任。“实际上,密接集中隔离都为免费隔离,自费隔离常见于境外归国情况。”张女士说。

另一方面,“隔离险”的理赔条件,与实际情况也存在出入。某平台的“新冠意外险”规定,隔离津贴的赔付前提是“在保险期间及在保险期间结束后21天内确诊后自费集中隔离”。若投保者属于“次密接”,即使集中隔离也不能获赔;非确诊、非自费的隔离,也不能赔付。

“隔离险”少一些套路

“隔离险”是“智商税”吗?“隔离险”设计上是为转嫁被保险人面临的相关风险,是存在价值的。但是,如何让“隔离险”真正满足生活中的实际需求,还需要保险公司和消费者的共同努力。

△免赔情况应醒目提示

保险公司具有消费者无法企及的专业知识、平台优势和对条款的“最终解释权”,这就要求保险机构减少营销宣传中的套路,加强产品的保障性。不仅要告知消费者哪些情况可以获得理赔,还应在醒目位置提示哪些情况不赔,如居家隔离不赔、免费集中隔离不赔等情况。

消费者也要正确看待“隔离险”,不要抱着“躺赚”“发笔横财”的想法购买,应认识到这是一份商业保险,要看清条款再下单。

请输入验证码